은행 대출금리 상승세가 지속되고 있다. 시장금리가 오른 가운데 대출 조이기에 들어간 은행들이 속속 금리인상에 나서고 있기 때문이다. 대출 실수요자는 물론 ‘영끌(영혼까지 끌어모아 대출)’, ‘빚투(빚내 주식투자)’족들의 이자부담이 커질 전망이다.

31일 은행권 등에 따르면 지난해 12월 KB국민·신한·우리·하나·농협 등 5대 은행이 취급한 원리금 분할상환방식의 주택담보대출의 평균 금리는 연 2.85%로 전월(2.78%)대비 0.07%포인트 상승했다. 5대 은행의 일반신용대출 금리도 평균 연 3.08%로 전월(2.67%)보다 0.41%포인트 뛰었다.

대출금리가 오르는건 시장금리 상승 흐름이 이어지고 있는 가운데 금융당국의 가계대출 총량 관리 기조에 발맞춰 은행들이 대출금리를 올린 영향이 크다. 지난해 12월 은행채(AAA) 3개월물 금리는 0.77%로 전월대비 0.12%포인트 올랐고, 은행채(AAA) 1년물 금리도 0.02%포인트 상승한 것으로 나타났다. 시장금리가 오르면 은행들의 자금조달비용이 비싸져 대출금리를 끌어올리는 요인이 될 수 있다. 여기에 당국의 ‘대출 옥죄기’로 은행들이 우대금리 축소 등에 나서면서 대출금리가 위로 더 들썩이게 된 것이다.

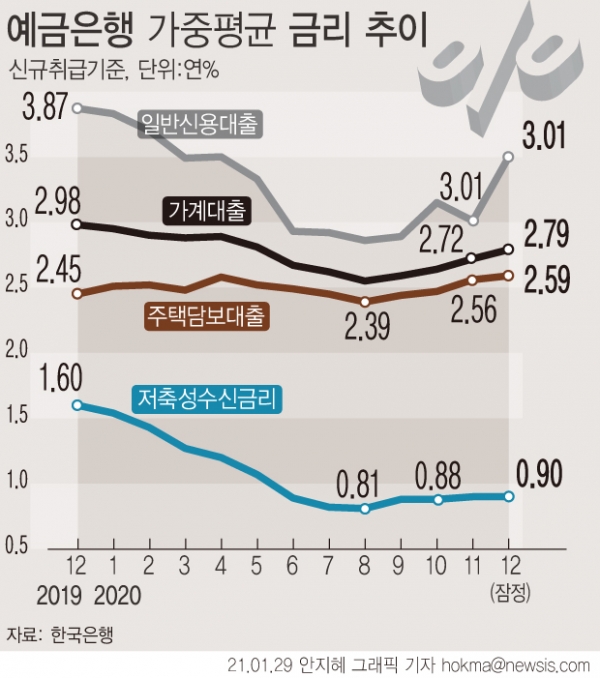

한은에 따르면 전체 예금은행의 가계 주택담보대출 금리는 지난해 12월 신규취급액 기준 0.03%포인트 오른 2.59%로 지난 2019년 7월(2.64%) 이후 1년5개월만에 최고치를 나타냈다. 일반 신용대출 금리는 3.50%로 전월대비 0.49%포인트 급등해 지난 2012년 9월(0.66%포인트) 이후 8년3개월만에 가장 큰 폭 뛰어올랐다.

문제는 앞으로 시장금리 상승세가 이어질 가능성이 있다는 점이다. 김수정 하나금융경영연구소 수석연구원은 “미국 조 바이든 행정부의 중장기 재정계획 발표, 연준의 통화정책 실망감 등으로 미국 국채금리가 추가 급등할 경우 국내에서도 금리상승 압력이 부각될 수 있어 유의할 필요가 있다”고 말했다. 특히 은행 가계대출의 약 70%가 변동금리를 적용받고 있어 이들 가계의 경우 금리상승에 따른 이자부담이 한층 가중될 우려가 있다. 지난해 12월 기준 은행 변동금리 가계대출 비중은 68.1%로 전월(69.2%)보다 소폭 축소됐지만 1년 전(51.6%)에 비해서는 확대된 상황이다.