지난해(2018년 귀속) ‘일감 몰아주기’ 증여세 신고 세액이 83%이상 늘어나 2000억원에 육박한 것으로 집계됐다.

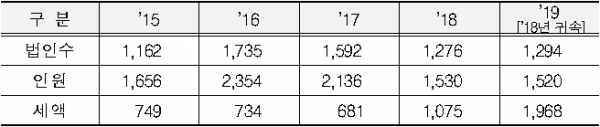

17일 국세청에 따르면 지난 2019년 일감 몰아주기 증여세 신고 세액은 1968억원을 기록했다. 전년(1075억원) 대비 893억원(83.1%) 증가했다. 이 기간 일감 몰아주기 증여세를 신고한 법인 수는 1276곳에서 1294곳으로 18곳 증가했고, 인원수는 1530명에서 1520명으로 10명 감소했다.

93억원(83.1%) 증가했다. 이 기간 일감 몰아주기 증여세를 신고한 법인 수는 1276곳에서 1294곳으로 18곳 증가했고, 인원수는 1530명에서 1520명으로 10명 감소했다.

이 기간 일감 몰아주기 증여세 신고 대상 법인 수와 인원 수가 제자리걸음임에도 신고 세액만 급증한 것은 같은 해 정부가 관련 과세 기준을 강화했기 때문이다. 세액은 ‘세후 영업이익’에 ‘특수관계법인 거래 비율’과 ‘주식 보유 비율’을 곱해 산출하는데, 이 산식에서 차감분을 대폭 줄였다. 중견·중소기업에서 제외하는 범위는 ‘총자산 10조원 이상’에서 ‘5조원 이상’으로 확대했다.

일감 몰아주기 증여세 신고 세액은 지난 2015년 749억원, 2016년 734억원, 2017년 681억원으로 조금씩 감소하다가 중견기업 관련 과세가 강화한 2018년 1075억원으로 껑충 뛰었다. 그 뒤 이보다 한층 강화한 과세 기준이 적용된 2019년에도 2배 가까이 늘어난 것이다.

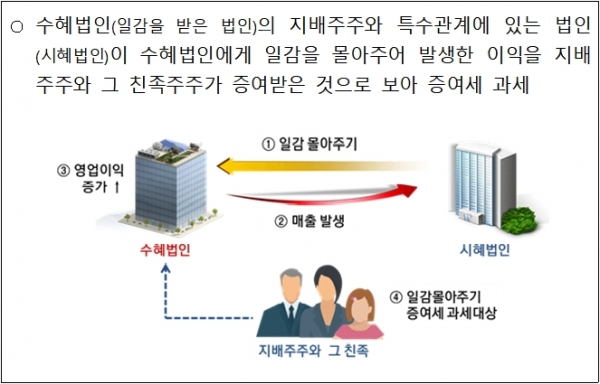

지배주주와 특수 관계에 있는 법인(시혜 법인)이 수혜 법인에 일감을 몰아줘 발생한 이익을 지배주주나 그 친족이 증여받은 것으로 보고 과세하는 것이 일감 몰아주기 과세다. 가족이 만든 회사에 일감을 맡겨 매출액을 발생시키면 이를 ‘가족 간 증여’로 간주하고 세금을 매기는 것이다.

다만 일감을 몰아준 모든 기업에 증여세를 물리는 것은 아니다.

▲수혜 법인의 세후 영업이익이 존재하고 ▲수혜 법인의 사업연도 매출액 중 시혜 법인 매출액 비율이 30%(중견기업 40%·중소기업 50%)를 초과하며 ▲수혜 법인 지배주주나 그 친족의 직·간접 보유 비율이 3%(중견·중소기업 10%)를 초과하는 경우 이 3가지 요건을 모두 충족해야 과세 대상이 된다.

국세청은 일감 몰아주기 증여세 과세 요건을 충족할 것으로 예상되는 주주 2615명과 이들의 신고를 도와줄 수 있는 수혜 법인 1456곳에 안내문을 보냈다.

신고 대상자는 신고서를 작성해 담당 세무서에 우편으로 발송하거나 직접 방문해 제출하면 된다. 기한 안에 신고하면 산출 세액의 3%만큼 신고 세액 공제 혜택을 받을 수 있다. 신종 코로나 바이러스 감염증(코로나19) 여파로 법인세 신고 기한이 미뤄진 법인은 일감 몰아주기 증여세 신고 기한도 함께 연장된다.

국세청은 일감 몰아주기 관련 불공정 탈세에 엄정하게 대응하겠다는 입장이다. 불공정 거래를 통해 편법으로 부를 이전하는 사례 검증을 계속 강화할 계획이므로 불성실 신고로 불이익을 받지 않도록 유념해달라는 당부다.