지난 2022년 고물가에 금리가 폭등하면서 직장인 평균 대출이 사상 최초로 감소했다. 1년새 금리가 2%포인트(p) 넘게 오르면서 금리에 민감한 2030세대의 대출이 줄었다. 정부가 총부채원리금상황비율(DSR) 등 대출 규제를 조인 것도 신규 대출 억제에 영향을 미쳤다.

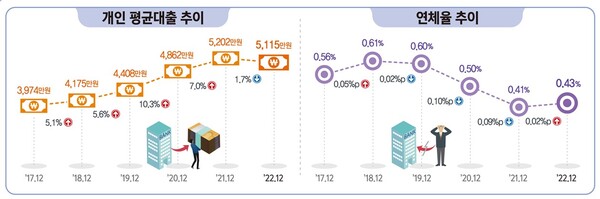

통계청이 28일 발표한 ‘2022년 일자리행정통계 임금근로자 부채’를 보면 2022년 말 기준으로 임금근로자의 평균 대출은 5115만원으로 전년(5202만원)보다 1.7%(87만원) 감소했다. 임금근로자의 평균 대출은 개인이 은행 또는 비은행 금융기관에서 받은 대출 잔액의 합을 임금근로자의 수로 나눈 값을 의미한다.

임금근로자 평균 대출은 12월 기준 2017년 3974만원, 2018년 4175만원, 2019년 4408만원, 2020년 4862만원에서 2021년 처음 5000만원을 넘어섰다. 전년 대비 증가폭은 2019년까지 5%대를 보이다 2020년 10.3%로 늘어난 후 2021년 7%대로 둔화했으나 증가세를 이었다. 이후 2022년 기준금리 상승의 영향으로 증가폭이 사상 처음으로 감소했다.

김지은 통계청 행정통계과장은 “금리가 2017년부터 1%대였는데 2022년도 하반기에 많이 오르면서 대출이 둔화한 것으로 보인다”며 “2021년 11월 1.0%에서 2022년 11월에는 3.25%까지 올랐다”고 설명했다.

김지은 과장은 “DSR 등 대출규제를 조이면서 신규대출이 억제된 효과도 나타난 것으로 보인다”고 말했다.

대출유형별로는 은행(-2.5%), 비은행(-0.2%) 모두 감소했다. 주택담보대출(0.6%)은 증가했으나 신용대출(-6.0%), 기타대출(-3.3%), 주택외담보대출(-0.7%)은 감소했다.

임금근로자를 개인대출 잔액 순으로 줄 세웠을 때 정중앙에 위치한 사람의 개인대출 잔액인 중위대출은 5000만원으로 전년보다 0.5%(26만원) 증가했다.

임금근로자의 대출잔액 기준 연체율은 전년보다 0.02%포인트(p) 상승한 0.43%였다. 지난 2021년 저금리 기조로 역대 최저 연체율을 기록한 뒤 반등했다.평균대출은 40대 임금근로자가 7639만원으로 가장 많고, 30대(7030만원), 50대(5968만원), 60대(3743만원) 순이다. 전년 대비 70세 이상(2.8%)은 증가, 29세 이하(-4.5%), 30대(-1.9%) 등은 감소했다.

대출잔액기준 연체율은 60대(0.70%)가 가장 높고, 30대(0.25%)가 가장 낮다. 전년에 비해 29세 이하(0.09%p), 30대(0.02%p) 등은 상승, 70세 이상(-0.05%p)은 하락했다.

평균대출은 소득 구간이 높을수록 많아지나, 전년과 비교해서는 소득 5000만~7000만원 미만(-8.2%), 7000만원~1억원 미만(-7.6%) 등 모든 소득 구간에서 감소했다.

연체율(대출잔액 기준)은 소득 3000만원 미만(1.10%)이 가장 높고, 1억원 이상(0.06%)이 가장 낮다. 전년에 비해 소득 3000만~5000만원 미만(0.04%p) 등 모든 구간에서 상승했다.

김지은 과장은 “20~30대는 소득에 비해 부채가 높아 이자 변화에 더욱 민감하게 반응하는 편”이라며 “평균 대출이 상대적으로 많이 감소했다”고 설명했다.

최병욱 기자